Von Dr. Johann Hüthmair

Wie uns die Symptome der steigenden Arbeitslosigkeit zeigen, Bäume wachsen nicht in den Himmel!

Die jüngere Geschichte des Insolvenzrechts in Österreich, als Beispiel für Reformenstau

Alles entwickelt sich von Primitiven

über das Kompliziere zum Einfachen

(A. Einstein)

Die Digitalisierung und damit die Globalisierung haben in die Struktur der Rationalitöt „Arbeitskosten : Kapitalerträge“ stark eingegriffen. Die Symptome spiegeln sich in der Insolvenzordnung. Man vergaß hingegen, die Ursachen zu analysieren; die Lobbyisten halten nach wie vor an handlungsalternativen generierenden Prämissen fest. Es bedurfe daher der Reformaufforderung von Brüssel, bis zum 17.7.2021 Reformen auf den Weg zu bringen und es bedurfte auch der Covid-Krise, die uns noch zeigen wird: So geht es nicht weiter! Die Insolvenzordnung wurde stets von den Gläubigern geschrieben, der Insolvenzverwalter gilt als Verwalter der Gläubigerinteressen und vier Gläubigerschutzverbände stützen die Gläubigerinteressen gegenüber dem Schuldner: Das Verhältnis in Österreich lautet somit 5 :1 !

1995 Das Schuldenregulierungsverfahren wurde im österreichischen Insolvenzrecht § 194ff IO eingeführt. Umgangssprachlich wird es als Privatkonkurs bezeichnet. Ziel des Verfahrens ist es, Schuldnern die Chance auf eine Restschuldbefreiung zu geben. Kapitalgesellschaften werden abgewickelt. Der größte Anteil bei Privatinsolvenzen stammt mittlerweile von ehemaligen Unternehmern und Bürgen, die eine 10 % Quoten-Hürde kaum schafften; viele gingen ins Ausland (Deutschland, England), was als Insolvenztourismus bekannt ist; einige tauchten unter das Exekutionsminimum.

1997 wurde erstmals über den Sanierungsgedanken nach dem US-Schuldnerschutz Chapter 11 debattiert. Doch hierzulande schreiben eben die Gläubiger die Reformen, nicht die Unternehmer oder Schuldner. Auch Dr. Franz Mohr schrieb zur Insolvenzordnung gute Kommentare und Erklärungen. www.parlament.gv.at/PAKT/VHG/XX/I/I_00802/fname_139677.pdf

Das Unternehmensreorganisationsgesetz (URG) ist ungeliebt bei heimischen Betrieben. „Rund 30.000 oder 15% österreichische Unternehmen müssten eigentlich ein Verfahren nach URG beantragen. Tatsächlich wurde allerdings bis jetzt kein einziges Verfahren beantragt,“ www.wienerzeitung.at/nachrichten/wirtschaft/international/361221_Sanierungshelfer-URG-Verfahren-ungeliebt-bei-heimischen-Betrieben.html

2003 Wechsel der Arbeiterabfertigung: Das Arbeiter-Abfertigungsgesetz wurde mit 1. Juli 1979 eingeführt, als die Wirtschaft boomte.

Das Zwangssparen hatte enorme negative Nebenwirkungen, eine „salamonische Regelung“, um wenig Aufregung zu erzeugen? Einen Übertritt ins neue Abfertigungsrecht 2003 mussten Unternehmer mit ihren Arbeitnehmern schriftlich vereinbaren. Dafür gab es zwei Möglichkeiten:

- Einfrieren: Die Abfertigungs-Anwartschaft (Anzahl der erreichten Monatsentgelte) bleibt erhalten und unterliegt weiterhin dem alten Abfertigungsrecht.

- Übertragen: Die bisher erworbene Abfertigungsanwartschaft wird durch die Zahlung eines Übertragungsbetrags an die Abfertigungskasse abgegolten. Damit ist der Abfertigungsanspruch nach altem Recht zur Gänze beseitigt.

Nun erwischt es manche Kleinbetriebe nach dem „Einfrieren“, wenn die Mitarbeiter in Pension gehen und die Abfertigung fällig wird. Wenn diese nicht bezahlt werden kann, erhalten die Mitarbeiter etwa € 40.000 vom Insolvenzfonds, währen die betroffenen Arbeitgeber über fünf Jahre abgeschöpft, versklavt und beschämt werden. Ehemalige Leistungsträger in die letzte Reihe hinunter zu stoßen gilt als ein gesellschaftlicher Skandlal! Steuertechnisch war die Hälfte der Abfertigungfsansprüche als „Zwangssparen“ als Rückstellung in der Bilanz ausgewiesen, im Jahr der Auszahlung schlägt sich dann in der Steuerbilanz eine riesige Aufwandsposition nieder, die manchen Kreditreferenten der Banken das Fürchten lernt. Die Steuerberater machen mit solchen Strukturen ein Riesengeschäft, samt der aufgeblähten Lohnverrechnung mit 14 Jahresmonaten aus der Zeit, als die Umverteilung vom Produktivitätsfortschritt an die Arbeitseinkommen nach Strukturen suchte, um es den Arbeitgebern streikfrei zu vermitteln. Mit meinem soziologischen Debattenpartner Prof. DI Ernst Gehmacher bekam ich Einblick, „wie die Umverteilung Strukturen suchte“.

Vielen lohnintensiven Kleinbetrieben wird das gesamte Besteuerungssystem der Löhne zum Verhängnis; Großbetriebe wandern ab, aber kaum einer der Parteipolitiker spricht dieses Problem an. Wirtschaftsstudenten kennen das Risiko, sie meiden daher das Unternehmerrisiko. So wird über Negativselektion und Subvention um Arbeitgeber geworben.

2010, am 1. Juli, ist das Sanierungsverfahren in Kraft getreten, namentlich als Insolvenzrecht bezeichnet, das in der Insolvenzordnung (IO) geregelt ist; eine Sanierung wird erstmals als eine der Verfahrensarten angeführt (zuvor als „Zwangsausgleich“ bezeichnet):

- Sanierungsverfahren mit Eigenverwaltung §§ 169 ff IO; oder ohne Eigenverwaltung §§ 166 ff IO

- Schuldenregulierungsverfahren §§ 181 ff IO mit Zahlungsplan oder Abschöpfung (mit 7 Jahren Abschöpfung und 10% Hürde für gestrandete Unternehmer ungeeignet)

Vgl. dazu: www.diepresse.com/569220/insolvenzrechtsreform-chapter-11-auf-osterreichisch

2017, mit Wirkung vom 1. November, wurde das Schuldenregulierungsverfahren halbherzig novelliert (daher heute noch ein spürbarer Reformstau infolge Corona). Die 10 % Mindestquote wurde zwar abgeschafft, die Verkürzung der Abschöpfung auf drei Jahre wurde diskutiert, jedoch dann setzten sich erneut die Gläubiger durch: 5 Jahre Abschöpfungszeitraum wurden als „Reformerfolg“ ausgewiesen!

Vgl. dazu www.akv.at/akv-aktuelles/rechtliches/iraeg-2017-privatkonkurs

2020 forderte die EU, eine Restrukturierungsrichtlinie in den Nationalstaaten bis 17.07.2021 umzusetzen.

Vgl. dazu https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32019L1023

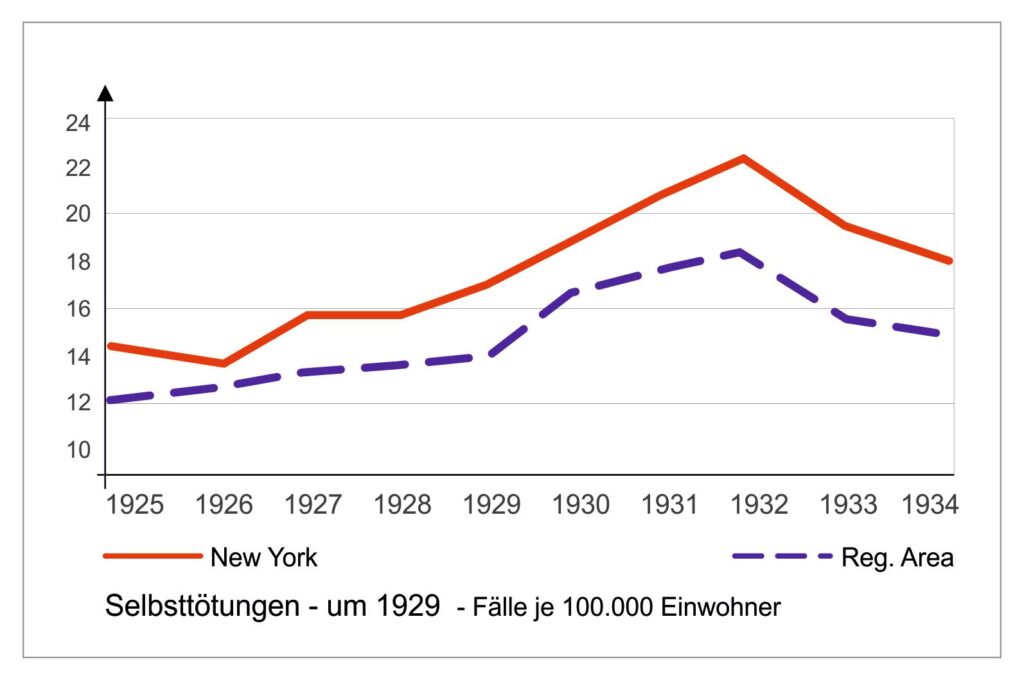

Dann kam der Corona-Lockdown hinzu. Nun scheint man mit der Symptombekämpfung derart überfordert, dass man auf die Ursachenanalyse vergisst. Viele Unternehmer erleiden sowohl wirtschaftliche als auch gesellschaftliche Beschämung, was physisch zu stressbedingter Krankheit führt. Manche beenden aus Verzweiflung das Leben, wie uns Statistiken in Analogie zu 1929 zeigen.

Vgl. dazu unser-mitteleuropa.com/das-leben-selbst-beenden-eine-abwendbare-tragoedie/

Vgl. dazu unser-mitteleuropa.com/das-leben-selbst-beenden-eine-abwendbare-tragoedie/

2021 Der Reformrückstau ist bei der Insolvenzrechtsreform daher sehr groß. Seit über einem Jahr dauert die Debatte bereits an. Es fehlte bisher der politische Wille für den Zukunftsbezug; die Dominanz der Kapitalvertreter bei Großinsolvenzen ist nach wie vor bestimmend.

PS: Deutschland hat hingegen bereits mit 1. Oktober 2020 eine Reform mit gestärktem Vorverfahren und verkürzter Entschuldungsdauer realisiert.

Vgl. dazu www.bmjv.de/SharedDocs/Downloads/DE/Service/Formulare/Verbraucherinsolvenzverfahren_und_Restschuldbefreiungsverfahren.pdf;jsessionid=508830C2A6661BC4D631103CF1C51CA3.2_cid334?__blob=publicationFile&v=4

Meine Stellungnahme zur Strukturreform an das Parlament:

Stellungnahme von Dr. Johann Hüthmair zum geplanten Bundesgesetz über die Restrukturierung von Unternehmen (Restrukturierungsordnung – ReO) / Restrukturierungs- und Insolvenz-Richtlinie-Umsetzungsgesetz – RIRL-UG und IO.

Der Entwurf erscheint ambitioniert und kündigt einen Paradigmenwechsel an, weniger die Vergangenheit und mehr die Zukunft im Fokus. Das spiegeln auch die Stellungnahmen der Gläubigerschutzverbände AKV, KSV 1870.

Will man nach Auslaufen der Moratorien (Zahlungsaufschub Behörden) einen Kollaps der Insolvenzgerichte und Schuldnerberatungen abschwächen oder verhindern, wären folgende Vorkehrungen und Strukturen hilfreich, wobei die Sicht eines Sanierungsbegleiters auf die Sanierungsverfahren angewendet wird.

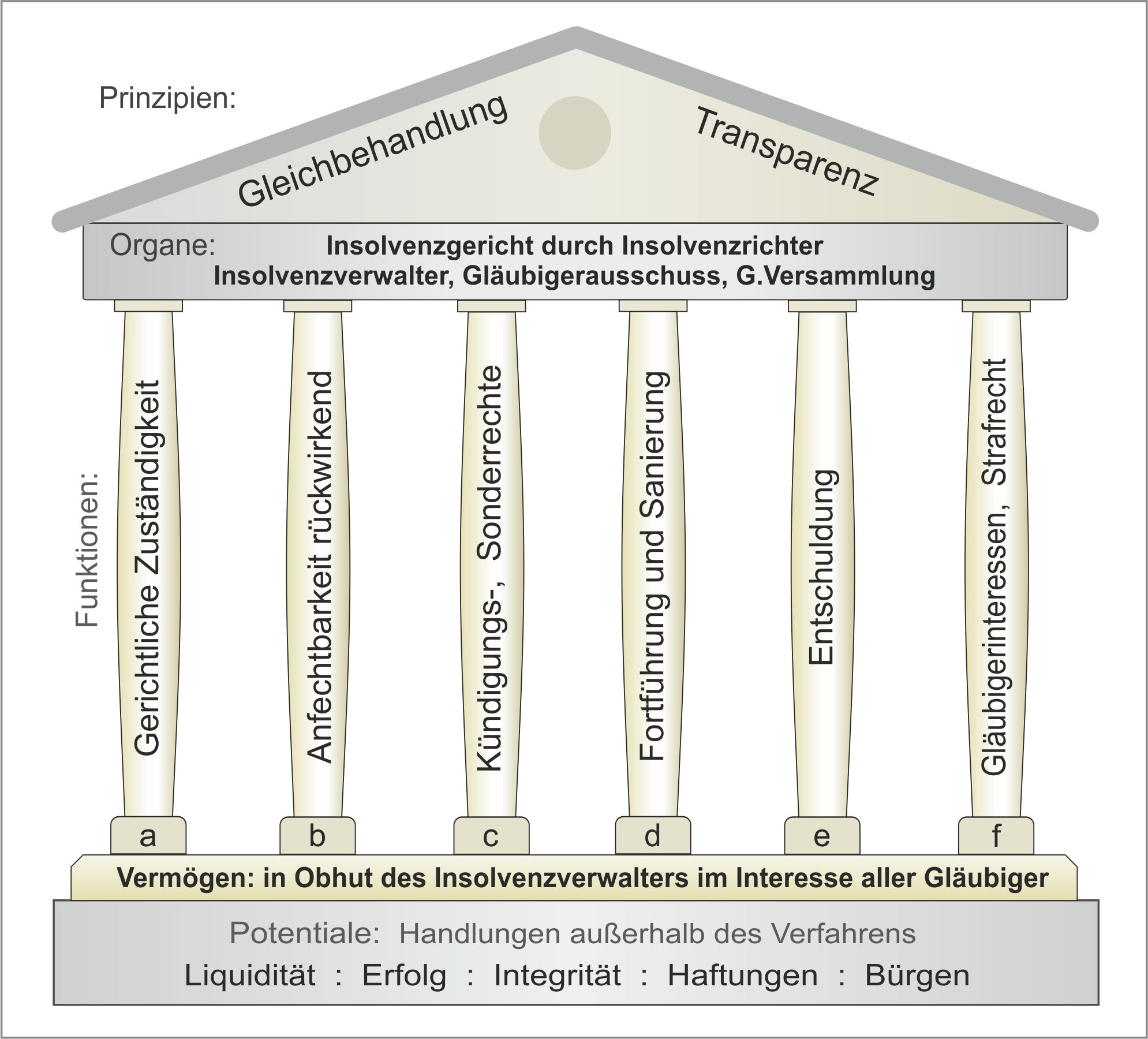

Vgl. das Schaubild (Beitragsbild) „Insolvenztempel“ (aus: „Restart für Gestrandete“ 2020, Seite 17) oder Linkadresse www.restart.at/images/Insolvenztempel.jpg

Der Sanierungserfolg bei KMU hängt von der Liquidität nach der Entschuldung, der Familienzusanmmenhalt und der Distanz von § 159 StGB von Gläubigerineressen ab, die Unternehmer meist unbekannt sind oder aus Scham ignorieren. Drei Aspekte sind in der Restrukturierungs- und Insolvenz-Richtline-Umsetzungsgesetz – RIRL-UG erkennbar:

a) Den Sanierungswillen stärken (Zukunft vor Vergangenheit, Chapter 11-Wille)

b) Insolvenzgerichte, die Prioritäten ordnen, Kapazität ausrichten.

c) raschere Entschuldung als zivilisatorische Erkenntnis.

Das Thema Insolvenzen wurde parteipolitisch und medial kleingeredet. Nach Ende der Zahlungsstundungen der Behörden (dzt. 30.Juni) wird für die darauf folgenden Quartale mit einer massiven Zunahme der Insolvenzzahlen gerechnet, eine Verdoppelung bezogen auf 2020 nicht ausgeschlossen.

Die Sicht eines Sanierers zu präventiven Maßnahmen, um die Effizienz der Insolvenzgerichte zu erhöhen:

a) In der Abwicklung der gerichtlich überwachten Insolvenzverfahren erscheint nun ein neues Paradigma; es wären die Optionen der Digitalisierung auch strukturell stärker zu nutzen, diese erscheint jedoch noch zu wenig ambitioniert, z.B. Zeiteinsparungen bei Gericht durch Wegfallen der Gebührenbevorrechtung der Gläubigerschutzverbände, auch bei Sanierungsplanverfahren und Konkursen (§ 87a IO) mit einzubeziehen. Durch die Digitalisierung hat sich die Funktion der Gläubigerschutzverbände verschoben, auch die Sitzordnung wäre – dem Schuldner gegenübersitzend – anzupassen, wie es z.B. das Insolvenzgericht im LG Feldkirch bereits vollzogen hat.

b) Die Insolvenzgerichte wären von Nebenfunktionen zu befreien und die Produktivität zu verbessern, wie im Buch „Restart für Gestrandete“ in den Endnoten beschrieben (siehe ganz unten). Bevorrechtung der Gläubigerschutzverbände streichen, wie im RIRL-UG bereits vorgesehen. Die Gebührenbestätigungen fressen viel Kreativzeit bei Gericht.

c) Die Inkassopraxis wäre zu restrukturieren. Die derzeitigen Praxis der Inkassobüros zeigt, dass über Gebühren und kurze Überrumpellungsfristen der Wille der IO zur Gleichbehandlung der Gläubiger umgangen wird, wobei vor allem und in zunehmendem Maße die Konzerngläubiger und Banken damit das Gleichbehandlungsprinzip zu unterlaufen versuchen. Als Vorbild könnte das Schweizer „Schuldbetreibungs- und Konkursgesetz SchKG“ dienen.

d) Um das Image der Insolvenzverfahren nachhaltig zu verbessern, ist um eine Evaluierung der Insolvenzverwalter nicht herumzukommen, um den Insolvenzrichtern Rückmeldungen zu „Ausreißern“ zu ermöglichen. Die Insolvenzabwicklung wird oft in Großkanzleien an Mitarbeiter des Verwalters übertragen. Die gestrandeten Unternehmer fühlen sich oft als Objekt behandelt, manche erleben hochgradig depressive Zustände („Dunkle Nacht der Seele“, Trauma) und die Angst vor der Beschämung in der Gesellschaft treibt manche zum Suizid. Beim Insolvenzgericht erscheint dann der Insolvenzverwalter persönlich in freundlicher Manier und alle „spielen“ sehr höflich, als wäre man in einem anderen Film. Eine Evaluierung der Insolvenzverwalter wäre präventiv sehr förderlich, wobei die WKO als Organisation zur Abwicklung prädestiniert ist.

e) Einen höheren Anteil der einfach strukturierten Zahlungsstockungen müsste man vorgerichtlich regeln, wie das Restrukturierungs- und Insolvenz-Richtlinie-Umsetzungsgesetz – RIRL-UG gut vorsieht. Außergerichtliche Moratorien werden damit erleichtert. Die Sozialversicherungsträger weigerten sich bisher eine Sanierungswürdigkeit zu prüfen und zuzustimmen; diese wären daher von der Prüfungspflicht und Abstimmung temporär zu befreien, schließen sich der Gläubigermehrheit an, befristet für 3 Jahre (Covid-Folgeperiode). Den Gedanken des Vorverfahrens sollte man etwa am Beispiel Deutschlands aufnehmen; das würde die Insolvenzgerichte wesentlich von Bagatellfällen entlasten.

Vgkl. dazu www.gesetze-im-internet.de/inso/__305.html

In der Abwicklung der gerichtlich überwachten Insolvenzverfahren erscheint nun ein neues Paradigma erkennbar.

Weshalb jedoch der vorliegende Entwurf und die Wirtschaftsordnung noch einer Nachrüstung bedarf, sei anhand von konkreten Beispielen angezeigt:

§ 1. (3). ReO Der Begriff der „wahrscheinlichen Insolvenz“ erhöht die Entropie, da er sowohl unpräzise erscheint als auch in der Praxis bei KMU der erwähnte „Eintritt einer wahrscheinlichen Insolvenz“ vorwiegend von der Liquidität abhängt, die vom Bankenverhalten oder Kreditsicherheiten abhängt (im Sinn des §§ 69 IO). Diese Formulierung eröffnet für spätere Betrachtungen beliebigen Spielraum für „zeitlich nachgeordnete Interpretationen“, z.B. der Gläubigerinteressen (§ 159ff StGB), und hält Startups eher ab, sich diesem Risiko auszusetzen. Uns gehen die Unternehmer aus!

§ 20. ReO (1) Die Dauer der Vollstreckungssperre darf drei Monate nicht übersteigen. Die Fristen im ReO § 20 mit 3 Monate erscheinen zu knapp angesetzt, siehe dazu die Erfahrungen aus Deutschland; dabei wurden diese Fristen für natürliche Personen enorm ausgeweitet.

§ 26. und § 39 ReO. Weshalb Gläubigerschutzverbände in diesem Zusammenhang zusätzlich als „bevorrechtet“ erwähnt werden (§ 26. und § 39.), wenn sie bei Bestellung „auf Antrag des Schuldners von diesem bestellt werden“, scheint alten Gewohnheiten zu folgen, die den Paradigmenwechsel relativieren. Vor-Rechte in diesem Zusammenhang haben auch Insolvenzgerichte und Insolvenzverwalter, ohne besondere Erwähnung. Das erscheint im neuen Paradigma eher irreführend und schwächt die Aussagekraft; so etwa, wenn man dem „Ganzen noch etwas hinzufügt“. Vgl. den Pleonasmus „weißer Schimmel“.

§ 28.ReO Sanierungsbezug stärken, von 75% auf 50% anpassen, wie IO. (1) „Ein Restrukturierungsplan gilt von den betroffenen Gläubigern als angenommen, wenn in jeder Klasse die Mehrheit der anwesenden betroffenen Gläubiger dem Plan zustimmt und wenn die Summe der Forderungen der zustimmenden Gläubiger in jeder Klasse zumindest 75 % der Gesamtsumme der Forderungen der anwesenden betroffenen Gläubiger in dieser Klasse beträgt.“ Weshalb von den üblicher Annahmequoren (50% Kopfmehrheit, 50% Summenmehrheit) im Sanierungsplan abgewichen will, ist hinterfragenswert.

Insolvenzordnung § 193 – 199 IO Schuldenregulierung. (2) Für Gestandete verständlicher und operativ nachvollziehbar formulieren! … z.B. „Bei einem Abschöpfungsplan hat der Schuldner die Erklärung nach dem ersten Satz mit einer Frist von fünf Jahren aufzunehmen. Begleittext und „Inhalt“ differenziert erkenntlich machen.

Vgl. dazu www.parlament.gv.at/PAKT/VHG/XXVII/ME/ME_00096/imfname_886033.pdf

§12a IO „Verpfändung einer Forderung auf Einkünfte aus einem Arbeitsverhältnis“ zwei Jahre von 3 Jahren der Abschöpfung, die Relationen passen nicht mehr?

“(1) Aus- oder Absonderungsrechte, die vor Eröffnung des Insolvenzverfahrens durch Abtretung bzw. Verpfändung einer Forderung auf Einkünfte aus einem Arbeitsverhältnis oder auf sonstige wiederkehrende Leistungen mit Einkommensersatzfunktion erworben worden sind, erlöschen zwei Jahre nach Ablauf des Kalendermonats, in den die Eröffnung des Insolvenzverfahrens fällt.„

Speziell bei Bürgschaften von Dritten aus Darlehensverhältnissen (Firmenkredit) wäre die Ausgewogenheit neu zu definieren. Bei 7 Jahren Abschöpfungsdauer waren diese 2 Jahre Abtretung im Verhältnis von 28%.

Bei Bürgschaften Dritter sollten Pfandvorrechte jedoch das mit Insolvenzeröffnung enden, um moralisch einer Versklavungsabsicht Einhalt zu gebieten. Konkurs ist Konkurs! Alle Forderungen den Gemeinschaftsinteressen unterwerfen! Es werden gründungspriveligiert häufig € 5.000,- GmbH gegründet und Bürgen von Banken zu leichtfertig „dazugenommen“, um das Grundgeschäft nicht prüfen zu müssen!

Weitere Anregungen im Sinne des Sanierungsgedankens:

Der historisch geprägte Abschöpfungsanteil brüskiert derzeit ein sogenanntes „Wohlverhalten“, das man jedoch von Gläubigerseite hinterher den Gestrandeten vorwirft. Der Abschöpfungsbetrag der „über dem Existenzminimum liegenden Beträge“ wäre zu 50:50 als „Fairness“ mit mehr Geltung und angemessen anzusehen, um annehmbare Anreize für Gestrandete zu bieten. Wir haben zu viele Insolvenzvertriebene, die im Ausland dem Schmach der Beschämung zu entkommen versuchen, oder untertauchen. Diese überzogenen Beschämungen von Corona-Gestrandeten zu verringern, sollte ein gesellschaftliches Anliegen über alle parteipolitischen Interesse hinaus sein. Die Dauer der Verjährung einer Pfändbarkeit beträgt derzeit 30 Jahre, Banken nutzen diese Bezugsgröße immer noch, um Gestrandete einzuschüchtern oder Bürgen in unverantwortbare Situationen einzubinden, das wäre von den Sozialverbänden längst einzufordern.

Durch Covid-Marktverschiebungen erfordern Insolvenzen einen höheren Anteil an Ertragssanierungen bei KMU. Die Holländer verweisen in diesem Kontext ambitioniert auf die Chaper 11-Sanierungsidee. Dazu können Gläubigerschützer in ihrer Funktion leider wenig Beitrag leisten, weshalb eine komplete Neuregelung der Funktion der Gläubigerschutzverbände erforderlich wäre.

Die Bonitätsdatenbank des KSV 1870 wäre zu differenzieren und einzugrenzen, da diese die Liquidität nach einer Restschuldbefreiung behindert und daher Dauerarmut fördert. Auch Bürgschaften aus Krediten und Unternehmensverbindlichkeiten sind keine Verbindlichkeiten im Sinne Verbraucherinsolvenz. Uns gehen die Arbeitgeber aus und diese Bonitätsdatenbank verschlimmert die Lage, da diese historisch angelegte Betrachtung die Zukunft für Gläubiger definiert.

Die gesamte Lohnverrechnungsstruktur und die Donnerstagsfeiertage wären zur Corona-Bewältigung neu zu definieren. Mit Moratorium der Abgaben und Hinausschieben der Fälligkeit wird die Entropie erhöht statt verringert. Makroökonomen, Juristen und Wirtschaftssoziologen sind gefordert, Reformen voran zu bringen.

Dr. Johann Hüthmair

Obmann: Bürgerinitiative Zivilcourage (BiZ)

www.buergerinitiative.biz Tel: +43 7672 27898

BiZ@buergerinitiative.biz

4840 Vöcklabruck, Austria ZVR: 832775826

Genderkonform, der Lesbarkeit wegen, Schreibweise gilt für allerlei Geschlechter.

IO-Textgegenüberstellung:

www.parlament.gv.at/PAKT/VHG/XXVII/ME/ME_00096/index.shtml

Vgl. die Stellungnahme des KSV 1870 (Gläubigerschutzvereinigung): AKV oder KSV 1870

Vgl. die Stellungnahme der WKO (als Wirtschafts- und Bankenvertreter):

WKO XXVII_SNME_78298_1_Volltext

Anmerkung: Wenn nun die FMA als „Banken und Finanzkammer“ reformiert würde, könnte sich die WKO vom Bankensektor trennen und sich eindeutiger um die Unternehmeranliegen kümmern.

Endnoten aus meinem Buch „Restart für Gestrandete“:

www.amazon.de/dp/3751980806/ref=rdr_ext_tmb

e) Die Insolvenzgerichte in Österreich „opfern viel Verhandlungszeit“ der Gebührenverrechnung. Durch das Internet und E‑Mail wurde die Funktion des „Botendienstes“ der „Gläubigerschutzverbände“ (GSV) in Österreich großteils kompensiert. Die GSV haben seit 90 Jahren eine bevorrechtete Stellung bei Insolvenzen und eine gesicherte Gebührenordnung, doch die Gläubigerpositionen haben sich geändert. Bei einer Sanierungsplanannahme hat der Schuldner die GSV-Gebühren zu tragen. Anwälte als Gläubigervertreter und auch jene Gläubiger, die selbst ihr Stimmrecht bei Gericht ausüben, bekommen keine Vergütung. Die Arbeiterkammer hat die Pfründe gewittert und ein Antrag auf Zulassung des „Insolvenzschutzverbandes für Arbeitnehmer“ (ISA) wurde genehmigt. Nun sind es vier Verbände (KSV, AKV, ÖVC, ISA), die aus dem gleich großen Topf leben. Das geht naturbedingt zum Nachteil der Qualität. Im Zeitalter des Internets könnten Berichte des Insolvenzverwalters den registrierten Gläubigern mit Zugangscode zugänglich gemacht und auch Forderungsanmeldungen online gestaltet werden (ähnlich der Einkommensteuererklärung beim Finanzamt). Die Originalrechnungen liegen im Unternehmen ohnedies für die Prüfung vor. Hypothese: Sobald die Gebührenbegünstigung fällt, verbleiben nur noch drei GSV, ISA dürfte wegfallen und strukturelle Reformen ergeben sich von selbst. Bei den Gerichtsverhandlungen würde viel Zeit für Kernaufgaben (1/4) frei werden, wenn die Protokollaufnahme der Gebühren für GSV durch den Richter entfällt. Die Einbehaltung von Honorar (für Vertretung oder Stimmausübung GSV) könnte in zwei Zeilen in die Vollmacht der GSV eingefügt werden und der Aufwand könnte sich dadurch auf „natürliche“ Weise halbieren.“

{kind=link}

Der Finanzminister wird um eine große Amnestie nach Ende des Moratoriums nicht hinwegkommen . Dann braucht es noch Liquidität, bei den Turismusbetrieben, die “Schlinge vom Hals” zu nehmen.

Beispiel Elekroinstallateur: Er hat sich zum 3. Mal “hinüber gerettet”, Die Gläubigerschützer haben beim 2. Insolvenzverfahren geschlafen! Vgl. LG Leoben AZ 18 S 34/20f:

“Auf 22% vom Antrag 20% nachgebessert” und Bank mit Pfandrechte am Haus will nun, dass er sich eine andere Bank sucht.

Fazit: Gläubiger und Gläubigerschützer begnügen sich mit einer höheren Quote (22%) statt mit Maßnahmen zur Ertragssanierung. Statt die 7% Teilquote am Schluss von 2 Jahren bei letzter Rate anzuhängen, saugen Gläubigerschützer vorab die Liquidität ab, gefährden den Liquiditätsbedarf, nennen es jedoch “Erfolg”.